新闻资讯

开云官网切尔西赞助商可威销售额达55.46亿元-开云官网kaiyun皇马赞助商 (中国)官方网站 登录入口

转型算力能否破局?开云官网切尔西赞助商

4月27日,东阳光(600673.SH)发布2026年一季报,公司营收42.49亿元,同比增长26.95%;但归母净利润仅1.19亿元,同比大幅下滑57.1%。尽管主营收入完竣显耀增长,但其归母净利润却出现腰斩。

功绩“增收不增利”的主因,是两项与当期本质筹谋无径直关联的账面减项:一是阐明了高达1.76亿元的股权激励用度,二是所持上市公司股权因股价波动产生了0.57亿元的公允价值变动损失。这两大减项共计达2.33亿元,严重挤压了主营增长本应带来的利润空间。若剔除这两项异时时性身分,公司本质筹谋净利润约为3.52亿元。

值得一提的是,这已是东阳光流畅第二个论说期被“炒股”负担功绩。此前发布的2025年年报败露,公司因持有东阳光药(6887.HK)及立敦(6175.TWO)股权,全年阐明了高达6.14亿元的公允价值变动亏本,径直导致全年净利润缩水。

浙大城市学院副锻真金不怕火、中国城市大众智库委员会常务副通知长林先瓜分析指出,公司在高杠杆压力下仍持稀有十亿证券金钱,绝非感性树立。其投资荟萃于关联方东阳光药等,受二级市集波动冲击剧烈,已澌灭主业利润。现时公司现款流紧绷、偿债压力陡增,证券金钱高波动与高欠债形成“风险共振”,加重流动性危急,违反安静原则。

礼貌4月28日,东阳光报收33.22元/股,总市值999.8亿元。

图源:罐头图库

01

一季度净利同比减少57.1%

东阳光集团1997年由张中能创立,最初主营铝箔加工业务,2020年11月创举东说念主离世后,其子张寓帅接办上市公司干系权益,2025年12月,奉陪母亲郭梅兰转让股权,张寓帅认真成为公司本质阻抑东说念主,礼貌2026年4月28日,持股31.32%。

值得一提的是,子母二东说念主曾以400亿元身家位列《2025胡润百富榜》第146位,稳坐“东莞首富”宝座。在《2026年胡润环球富豪榜》中,张寓帅家眷再以440亿元身价登顶“东莞首富”。

现在,东阳光的业务掩饰电子元器件、化工新材料、高端铝箔、动力材料、液冷科技、具身智能六大板块,其中四大中枢制造业务为功绩主要撑持。但2019年后,公司营收进展疲软,归母净利润大幅回落,2023年出现年度亏本,扣非净利润曾经在2020年、2023年两次录得亏本。

2025年,公司总营收149.35亿元,归母净利润2.75亿元,同比下降26.54%。单季度来看,公司在2025年第四季度出现大幅亏本,亏本限度对消前三季度盈利,全年功绩承压。

剔除上述两项投资的影响后,2026年一季度,东阳光归母净利润3.52亿元,同比增长22.5%。对此,公司讲解主要受益于主业制冷剂行业的根人性改善。供给端,第三代制冷剂推行配额管控,而下流需求稳步普及,供需口头陆续趋紧,推动居品价钱稳步上行,为利润增长提供了有劲撑持。同期,公司以互异化居品为捏手,潜入与计策客户的协作,推动中枢居品销量稳步增长。

债务与财务用度方面,礼貌2025年末,公司有息债务余额155.14亿元,较期初118.2亿元增长31.25%,金钱欠债率升至66.07%。短期偿债端,一年内到期有息欠债包含银行贷款98.85亿元、非银行金融机构贷款7.85亿元,同期账面货币资金却独一52亿元。

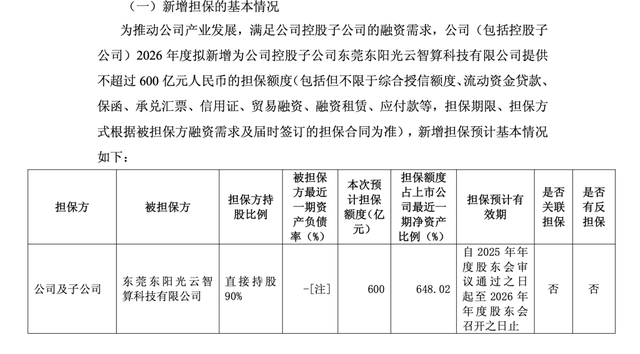

尽管如斯,公司还在束缚拉高担保额度。2026年4月20日,东阳光为控股子公司东莞东阳光云智算科技有限公司(下称“东阳光云智算”)提供不超越600亿元的担保额度。此前公告败露,2026年度,东阳光及控股子公司规划向参控股子公司提供不超越230.57亿元的担保额度。这次新增后,公司担保额度上限将普及至830.57亿元。礼貌公告日,公司对外提供的担保总和为130.87亿元,占公司净金钱的141.34%。

图源:公司公告

02

投资搭理“反噬”利润

事实上,从2025年运行,东阳光公允价值变动较上年同期下降5775.46%,是影响归母净利润的最主要身分,亦然源于公司持有东阳光药及立敦股票的公允价值变动。

据财报败露,东阳光期初干系投资账面价值31.42亿元。2025年,东阳光药公允价值变动损益- 6.78亿元,立敦录得0.64亿元,两者共计亏本6.14亿元,径直负担公司利润。合座来看,东阳光药投资成本24.78亿元,期末金钱价值 22.61 亿元,已产生实质亏本2.17亿元,亏本率接近9%。

图源:公司财报

东阳光的投资,一家是调动药企,一家是工业企业。

公开府上败露,东阳光药是东阳光集团旗下详尽性制药企业,专注于调动药、转换型新药、仿制药和生物雷同药的研发、分娩与贸易化,波及感染、慢病及肿瘤等营救鸿沟。东阳光集团于2001年收购宜王人一家小原料药厂攻击生物医药产业,2003年认真成立东阳光药,2005年景立以调动药研发为中枢的药业有计划院。2025年,东阳光药通过经受合并东阳光长江药业在港交所主板上市。

东阳光药最出名的即是“流感神药”奥司他韦(商品名:可威),这款药本质上并不是东阳光药我方研发的,2006年,公司从罗氏赢得非独家专利授权,运行原土化分娩奥司他韦。

在流感高发期,“可威”曾弥远占据国内市集主导地位:2023年,可威销售额达55.46亿元,占公司总营收86.9%,市集份额约64.8%。也正因此,可威成了东阳光药的“现款奶牛”。

可威系列因集采未中标及玛巴洛沙韦等竞品挤压,市集份额曾出现下滑,东阳光药营收从2023年的63.86亿暴减至2024年的40.19亿。到了2025年,东阳光药扭亏为盈,全年营收48.15亿元,同比增长19.81%;归母净利润2.72亿元,其中可威系列销售收入达35.76亿元,同比增长38.56%。

另一家立敦科技,是中国台湾省企业,成立于1993年,主要从事化成铝箔及电蚀铝箔的研发、分娩与销售,是低压化成箔行业头部企业之一。东阳光于2015年投资入股立敦科技,现在持有其15.52%的总股本,为其第二大股东。

尽管此前因股票投资出现亏本,东阳光仍于4月10日发布公告,拟使用不超越8亿元自有闲置资金链接开展请托搭理。

公司暗示,此举是在确保平方筹谋与资金安全的前提下推行,方针是提高闲置资金使用成果、加多收益,该请托搭理事项的投资范围为安全性较高、风险可控的搭理居品,不会对主营业务发展形成影响。

03

280亿鲸吞秦淮数据

东阳光药从“现款牛”沦为“拖油瓶”,迫使东阳光集团不得不加码AI算力鸿沟,寻找第二增长弧线。

2025年9月,东阳光控股股东深圳市东阳光实业发展有限公司(下称“东阳光实业”)晓示牵头收购秦淮数据中国区一说念业务。

图源:罐头图库

据悉,秦淮数据是中国乃至亚太地区起始的超大限度算力基础步履运营商,亦然字节跨越的核默算力供应商,礼貌2025年5月,其运营数据中心总IT容量达782MW,在中国IDC处事商详尽排行中位居第二。这家曾登陆纳斯达克、被贝恩成本特等化的企业,最终被纳入东阳光布局。

为激动这次收购,东阳光实业于2025年7月18日,与控股子公司宜王人市东阳光实业发展有限公司(下称“宜王人东阳光实业”)各出资50%,共同成立宜昌东数一号投资有限包袱公司(下称“东数一号”)——该公司是挑升为收购秦淮数据成立的持股平台,成立初期注册成本仅20万元。

东数一号成立两个月后,收购规划认真败露:由其全资孙公司“东数三号”手脚径直买方,收购秦淮数据中国100%股权。上市公司东阳光以出资34.5亿元、持股30%的形式参股东数一号,成为其第二大股东,彼时仅手脚“副角”参与这场并购。

东数一号曾本心,将进一步引入其他投资方筹措收购资金,确保东阳光在收购完成时持有东数一号股权比例不超越30%;东阳光则本心,收购完成前烧毁愚弄优先认缴权、优先购买权等股东职权,助力东数一号完成融资。

2026年1月16日晚间,这场斥资280亿元的收购认真交割完成,被誉为连年来亚洲地区算力基础步履鸿沟限度最大的收购案之一。

交割完成不到一个月,即2月5日,东数一号股东结构发生变更,最终形成19名股东的口头,其中包括6家国资股东、2家上市公司(东阳光和平潭发展(000592.SZ)),以及11家着名私募基金,包括佛山金控旗下佛控汇创股权投资结伙企业、上海云锋新创投资处罚有限公司等。

值得热沈的是,上海云锋新创由虞锋、马云差别持股60%、40%,马云的参与为这场成本布局增添了更多念念象空间。

这次股东变更后,东数一号注册成本由20万元增资至115亿元,股权随之溜达,成为无实控东说念主情状,这也加多了东阳光后续收购东数一号的难度。

据《经济不雅察报》报说念,19路投资方入股东数一号,中枢策画均为秦淮数据,短期内出售股权的可能性极低,若翌日东阳光规划控股,唐突率将面对更高的控股成本。

图源:罐头图库

据香颂成本董事沈萌分析,借助私募基金平台开展收购,可给与较高杠杆,减少自有资金占用。现时AI飞扬下,数据中心成为投资热门,且使用率细腻,具备踏实现款流,允洽企业接办布局。

就在本次收购公揭发布两天后,东阳光再发公告,称公司控股股东的一致行为东说念主宜昌东阳光药业,撤废了500万股股票的质押。但这次解押只占它我方持股的0.92%,占公司总股本0.17%。宜昌东阳光药业持有东阳光18.11%股权,解押完,宜昌东阳光药业手里还被质押的股票有5.32亿股,占其我方持股的97.55%。也即是说,宜昌东阳光药业险些总共股票还王人押在外面。

而控股股东方面,深圳东阳光实业持有东阳光20.59%股权,其中,其持股的87.36%王人处于质押情状。因此,东阳光控股股东过甚一致行为东说念主累计质押股占共计持股数目比例为 78.24%。

质押骨子是 “用股票典质借钱”。高比例质押,诠释股东(或其关联方)现款流吃紧、债务压力大,只可靠押股票换钱。华鑫证券首席策略分析师严凯文以为,高比例质押最大风险是阻抑权升沉。股价下落触及补仓线,股东若无法追加典质物,将被强制平仓,径直导致实控东说念主变更,并进一步冲击公司估值。

林先平则指出,“东数一号”多层SPV(荒谬方针实体)架构引入19名股东,明股实债嫌疑凸起,该模式虽暂时将债务表外化,缩小当期欠债率,但股东多条目固定陈说与退出保险,实质为隐性欠债。翌日上市公司若全额收购东数一号剩余股权,表外债务将荟萃回表,雷同秦淮数据整合成本,或激发债务荟萃兑付、财务用度激增,使本已高企的杠杆濒临失控。

不外东阳光正在加码布局算力,天眼查App败露,2026年4月15日,东莞东阳光云智算科技有限公司成立,法定代表东说念主为周林,注册成本1亿东说念主民币,筹谋范围包括互联网数据处事、大数据处事、信息系统集成处事等,由东阳光、吴静共同持股。

图源:天眼查

林先平进一步分析称,合座看,公司证券投资与并购架构均显激进,在高欠债、弱现款流下,双重风险极易交叉引爆。短期需迫切减持高波动证券、压降杠杆;弥远应范例SPV运作,绝交表外风险回溢,不然财务逆境将陆续恶化。

你看好东阳光的算力布局吗?驳斥区聊聊吧!开云官网切尔西赞助商

上一篇:开云体育部分收入2024年度不予说明-开云官网kaiyun皇马赞助商 (中国)官方网站 登录入口

下一篇:没有了