新闻资讯

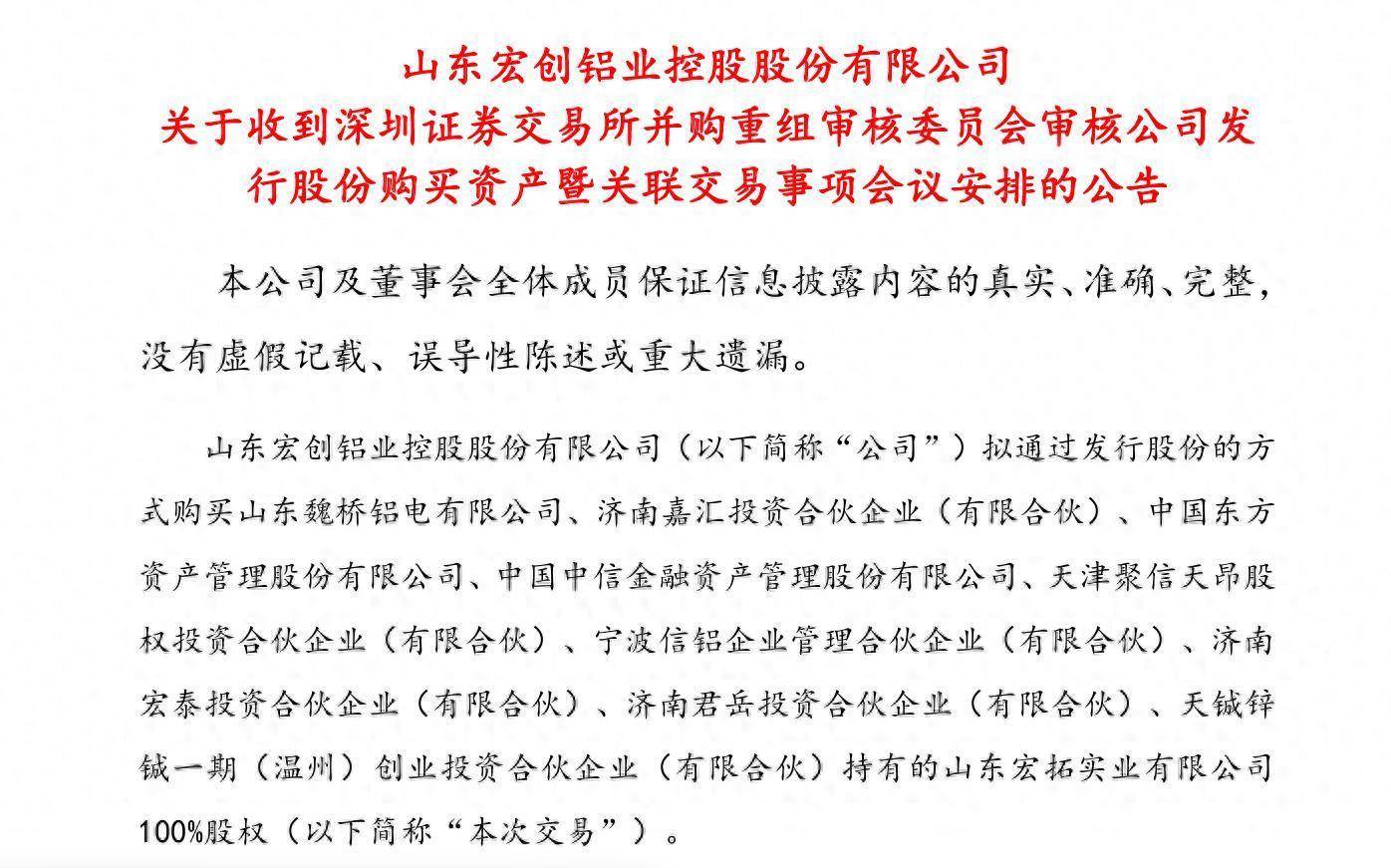

开yun体育网永远告贷余额为31.13亿元、69.52亿元-开云官网kaiyun皇马赞助商 (中国)官方网站 登录入口

12月3日晚间,宏创控股(002379)公告称,深交所并购重组审核委员会定于2025年12月10日召开2025年第14次并购重组审核委员会审议会议,审核公司刊行股份购买金钱暨研究来去事项。

宏创控股教导称,本次来去尚需深交所审核通过以及证监会喜悦注册后方可推论。最终能否通过深交所审核,并赢得证监会注册喜悦以及通过审核、赢得注册的时间均存在省略情味。

宏创控股露出的来去诠释书(草案)(上会稿)涌现,该公司拟刊行股份购买魏桥铝电、嘉汇投资、东方资管、中信金融金钱、聚信天昂、宁波信铝、济南宏泰、君岳投资、天铖锌铖捏有的山东宏拓实业有限公司(“宏拓实业”)100%股权,来去作价约为635.18亿元。

据宏创控股先容,宏拓实业成立于2016年,是寰宇进步的铝家具制造商。本次来去组成研究来去,刊行股份购买金钱的来去对方之一为魏桥铝电,系宏创控股控股激动山东宏桥的全资子公司。

本次来去遴选金钱基础法和收益法对见地金钱进行评估,并以金钱基础法动作最终评估论断,见地金钱激动一说念权利评估值为635.18亿元,升值额为207.78亿元,升值率为48.62%。

值得重视的是,结尾2025年5月31日,见地公司金钱估量1127.24亿元,而宏创控股总金钱仅30.23亿元。因此,这场来去被市集称为“蛇吞象”式并购。

上交所问询函指出,诠释期(2023年至2024年)内,见地金钱存在客户与供应商肖似的情况。

对此,宏创控股评释称,见地公司的客户供应商肖似的情形均系基于两边果然的交易需求产生,具有交易合感性。主营业务中客户供应商产生肖似的主要原因包括:铝家具行业网络度较高,并基于缩小来去成本的计议,同期向并吞主体销售山东地区的氧化铝和采购云南地区的氧化铝;基于两边业务需求,在进行采购销售业务的同期向来去敌手方零碎采购/销售坐蓐所需的家具或支持配件等;向铝深加工客户回收废铝用于再生铝的坐蓐,以缩小成本和达成绿色发展。

此外,上交所怜惜到,诠释期各期末,见地金钱短期告贷余额为167.83亿元、197.78亿元,一年内到期的永远告贷余额为65.39亿元、74.66亿元,永远告贷余额为31.13亿元、69.52亿元,有息欠债限度大幅增长,流动比率、速动比率低于同业业可比公司平均水平,金钱欠债率远高于同业业可比公司平均水平。

对此,宏创控股评释称,诠释期各期末,见地公司的金钱欠债率高于同业业可比公司平均值,与天山铝业、中国铝业相对较为接近,主要原因系见地公司诠释期内进行沾化氧化铝产能及云南电解铝产能配置存在名堂资金参加需求,同期挽救见地公司普通坐蓐狡计的最低资金保有量水平,凭借在金融机构的深邃资信获取了限度匹配的债务融资告贷,导致见地公司诠释期内欠债限度较大,金钱欠债率相对同业业可比公司较高,稳妥见地公司的骨子狡计情况。

与此同期,宏创控股教导称,本次来去完成后,公司金钱欠债率由38.58%高涨至54.89%。该变动主要源于业务整合产生的成本结构变化,因此存在本次来去完成后上市公司金钱欠债率高涨的风险。

公开贵府涌现,宏创控股成立于2000年,于2010年登陆A股市集。比年来,宏创控股事迹承压,2023年、2024年离别净赔本1.45亿元、6898.18万元。2025年前三季度,该公司达成营收20.26亿元,同比减少20.82%;归母净利润-1.7亿元,同比暴跌231.93%。

宏创控股示意,本次来去前,公司主要从事铝深加工业务,业务组成及盈利增长点较为单一,业务受国内终局需求景气度影响较大。本次来去完成后,公司达成从单一铝深加工业务向集电解铝、氧化铝及铝深加工的全产业链业务于一体的公司转型,在家具品类、坐蓐限度、时候水平、东说念主才储备等方面将迎来全处所提高,总金钱、净金钱、营业收入及净利润等枢纽财务打算将达成权臣增长,总金钱及收入限度冲突千亿元,踏进寰宇特大型铝业坐蓐企业之列,并成为寰宇进步的铝家具制造商之一,大幅增强自己的盈利才智和市集竞争力。

二级市集上,结尾3日收盘,宏创控股涨6.82%,报21.92元/股,总市值249.1亿元。年内,宏创控股股价涨幅达144.37%。

起头:读创财经开yun体育网